銀行の普通預金にお金を預けたまま、何もしていないという方は多いのではないでしょうか。実は今、その預け方を見直すだけで、あなたの資産を効率的に増やせるチャンスが訪れています。

「個人向け国債って、本当に銀行預金よりお得なの?」

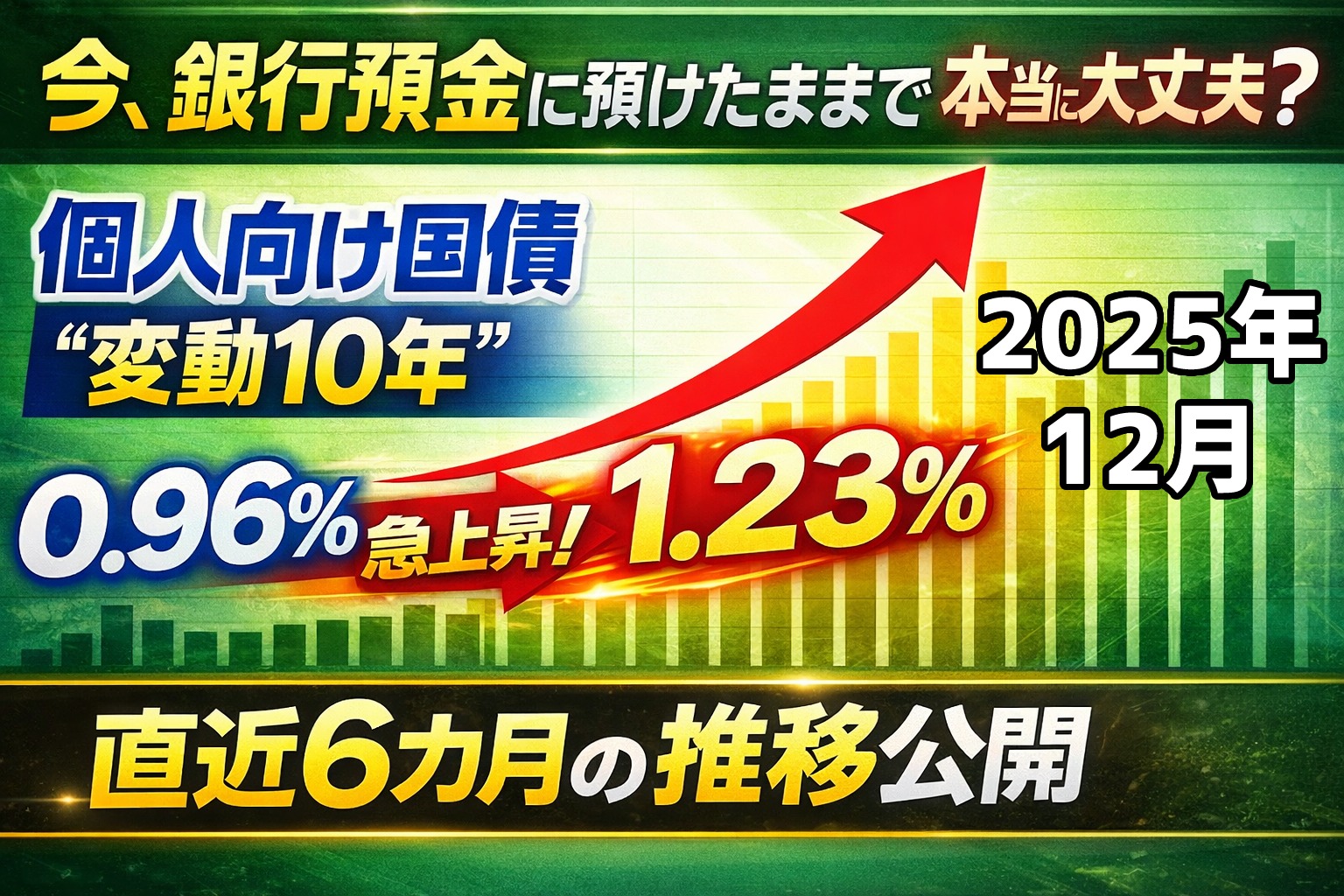

この疑問を持つ方のために、今回は個人向け国債「変動10年」の過去6カ月間の金利推移を詳しく解説します。データを見れば、その答えは明確です。

個人向け国債「変動10年」の金利が右肩上がり!

まず、過去6カ月間の金利推移を見てみましょう。

6カ月間の適用利率(税引前)の推移

-

第184回(2026年2月15日):0.96%

-

第185回(2026年3月15日):0.97%

-

第186回(2026年4月15日):1.06%

-

第187回(2026年5月15日):1.08%

-

第188回(2026年6月15日):1.10%

-

第189回(2026年7月15日):1.23%

の発行条件")

わずか半年間で、0.96%から1.23%へと約0.27ポイントも上昇しています。これは約28%の増加率です。

基準金利も着実に上昇

基準金利(10年固定利付国債の利回り)も、1.45%から1.86%へと上昇傾向にあります。個人向け国債「変動10年」は、この基準金利の66%が適用利率となるため、基準金利が上がれば自動的に受け取れる利息も増える仕組みです。

銀行預金と比較してどれだけお得?

ここで気になるのが、「実際に銀行預金と比べてどれくらいの差があるのか」という点です。

大手メガバンクの普通預金金利との比較

現在、三菱UFJ銀行、三井住友銀行、みずほ銀行などの大手メガバンクの普通預金金利は、年0.2%です。この金利で計算してみましょう。

100万円を1年間預けた場合の利息(税引後)

-

メガバンク普通預金(0.2%、税引後約0.159%):約1,595円

-

個人向け国債「変動10年」第189回(1.23%、税引後0.98%):約9,801円

その差は、なんと約8,206円!同じ100万円を預けるだけで、これだけの違いが生まれるのです。個人向け国債の金利は、メガバンクの普通預金の約6倍以上にもなります。

※もちろん、メガバンク以外の銀行で、普通預金の金利が高い銀行もありますが、高金利は100万円までだったり、証券口座との連携などさまざまな条件が必要だったりします。何かの条件もなく、1.23%の金利を得るのは難しいです。なお、高金利の銀行については、また別の記事で紹介します。

300万円なら年間約2.4万円、500万円なら約4.1万円の差

-

300万円の場合:約24,618円の差

-

500万円の場合:約41,030円の差

-

1,000万円の場合:約82,060円の差

これらの金額は、家族での外食費や旅行費、あるいは日々の生活費の足しになる金額です。ただ預け先を変えるだけで、これだけのメリットが得られるのです。

個人向け国債「変動10年」の5つのメリット

メリット1:金利が上昇すれば利息も増える

「変動10年」は半年ごとに金利が見直される変動金利型です。今回のデータからも分かるように、金利上昇局面では受け取れる利息がどんどん増えていきます。逆に金利が下がっても、最低保証金利0.05%があるため、一定の利息は確保されます。

メリット2:元本保証で安心

個人向け国債は日本政府が発行する債券です。つまり、日本政府が元本と利息の支払いを保証しています。銀行預金と同様に元本割れのリスクがなく、安全性の高い資産運用方法と言えます。

メリット3:1万円から始められる

「国債」と聞くと大金が必要なイメージがあるかもしれませんが、個人向け国債は1万円から1万円単位で購入可能です。まとまった資金がなくても、気軽に始められるのが魅力です。

メリット4:中途解約も可能(1年経過後)

発行から1年経過すれば、いつでも中途解約できます。急な出費が必要になっても対応できる柔軟性があります。ただし、中途解約の場合は直前2回分の利息相当額が差し引かれますが、元本割れすることはありません。

メリット5:税金面でも銀行預金と同じ

利息にかかる税金は、銀行預金と同じ20.315%(所得税15.315%+住民税5%)です。税制面での不利はなく、純粋に金利の高さがそのままメリットになります。

なぜ今、個人向け国債の金利が上がっているのか?

過去6カ月間で金利が上昇している背景には、日本の金融政策の変化があります。日本銀行は長年続けてきた大規模な金融緩和政策を徐々に修正しており、その結果、市場金利が上昇傾向にあります。

この傾向はしばらく続く可能性があり、個人向け国債を購入するには良いタイミングと言えるでしょう。金利が上がる前に購入すれば、その後の金利上昇の恩恵を半年ごとに受けられます。

個人向け国債「変動10年」が向いている人

以下のような方には、特に個人向け国債「変動10年」がおすすめです。

購入方法は簡単!

個人向け国債は、以下の金融機関で購入できます。

-

都市銀行、地方銀行

-

ゆうちょ銀行

-

証券会社

-

ネット銀行、ネット証券

基本的には、楽天証券やSBI証券などのオンライン証券での購入をおすすめしています。(ちなみに私はSBI証券を使っています。)なお、国債は、毎月発行されているため、いつでも購入のチャンスがあります。購入申込期間は各回の発行日前に設定されているので、財務省や各金融機関のウェブサイトで確認しましょう。

他の個人向け国債との比較

個人向け国債には、「変動10年」以外に「固定5年」「固定3年」もあります。

-

変動10年:金利が半年ごとに変動。今のような金利上昇局面では最もメリットが大きい

-

固定5年:5年間金利が固定。現時点の金利で満足なら選択肢になる

-

固定3年:3年間金利が固定。短期間の運用を希望する方向け

現在の金利上昇トレンドを考えると、「変動10年」が最も有利と言えます。金利が上がれば利息も増えるため、今後の金利上昇の恩恵を最大限に受けられます。

始める前の注意点

メリットが多い個人向け国債ですが、いくつか注意点もあります。

まとめ

個人向け国債「変動10年」の金利は、過去6カ月間で0.96%から1.23%へと着実に上昇しています。銀行の普通預金と比較すると、100万円あたり年間約9,700円以上も多く利息を受け取れる計算です。

ポイントをおさらいすると、

-

金利が右肩上がりで上昇中

-

銀行預金の100倍以上の金利

-

元本保証で安全性が高い

-

1万円から購入可能

-

購入手続きも簡単

お金を銀行に預けたままにしておくのは、機会損失そのものです。同じように預けるなら、少しでも有利な方法を選ぶべきではないでしょうか。個人向け国債は、リスクを取らずに確実にリターンを得られる、数少ない資産運用方法の一つです。「お金に苦労しない」ための第一歩として、今すぐ個人向け国債の購入を検討してみてください。

あなたの大切な資産を、ただ眠らせておくのはもったいない。今日から、賢くお金を増やす一歩を踏み出しましょう!

参考:個人向け国債の詳細や最新の金利情報は、財務省のウェブサイトで確認できます。各金融機関でも詳しい説明を受けられますので、まずは情報収集から始めてみてください。

コメント