「銀行にお金を預けても増えない」——この常識が、2025年12月19日を境に変わりつつあります。

先日、日本銀行が政策金利を0.75%へ引き上げることを発表しました。

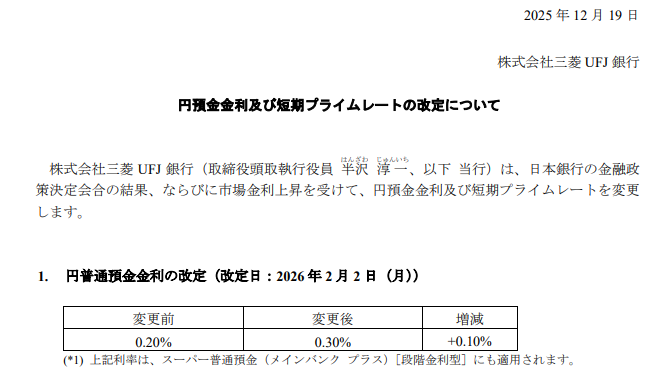

三菱UFJ銀行などメガバンクも、2026年2月から普通預金金利を0.3%に引き上げることを発表しています。

※参照:三菱UFJ銀行HPより抜粋

しかし、メガバンクで満足するのは早計です。賢い選択をすれば、さらに2.5倍以上の金利を手にすることができます。

」の適用金利")

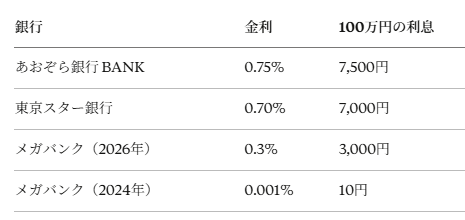

100万円預けた場合の年間利息。

- メガバンク:3,000円

- 最高金利の銀行:7,500円

- その差:4,500円

この記事では、2026年最新の普通預金金利ランキングと、あなたが1円も損をしないための具体的な選び方をお伝えします。

日銀利上げの衝撃:何が変わったのか?

2025年12月19日、日銀は政策金利を0.75%へ引き上げました。これは約30年ぶりの高水準です。

歴史的転換の意味

-

これまで:お金を借りる人が有利(低金利でローンが組める)

-

これから:お金を預ける人が報われる(預金で利息が増える)

長く続いた超低金利時代が終わり、ようやく「預金者」にも恩恵がある時代が訪れたのです。

【2026年最新】普通預金金利ランキングTOP4

2026年版として、最新データに基づく、高金利銀行ランキングをご紹介します。

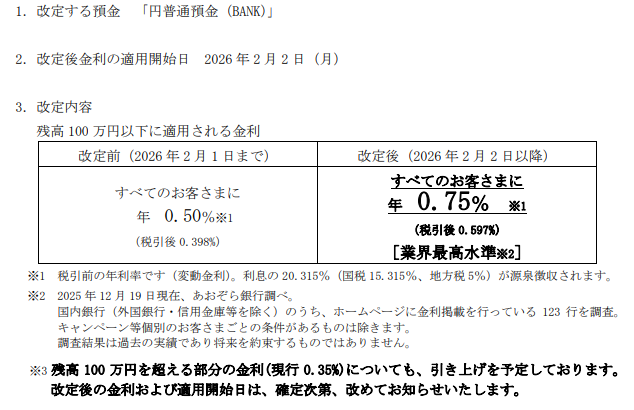

第1位:あおぞら銀行 BANK支店

金利:年0.75%(2026年2月2日より)

※参照:あおぞら銀行HPより抜粋

現在、年0.5%ですが、先日利上げの発表があり、0.75%に上がりました。

※参照:株式会社あおぞら銀行ニュースリリースより抜粋

- ✅ 条件なしで業界最高金利

- ✅ 残高100万円以下の部分に適用

- ✅ 面倒な給与振込・証券連携が不要

こんな人におすすめ:シンプルに最高金利を得たい方、条件クリアが面倒な方

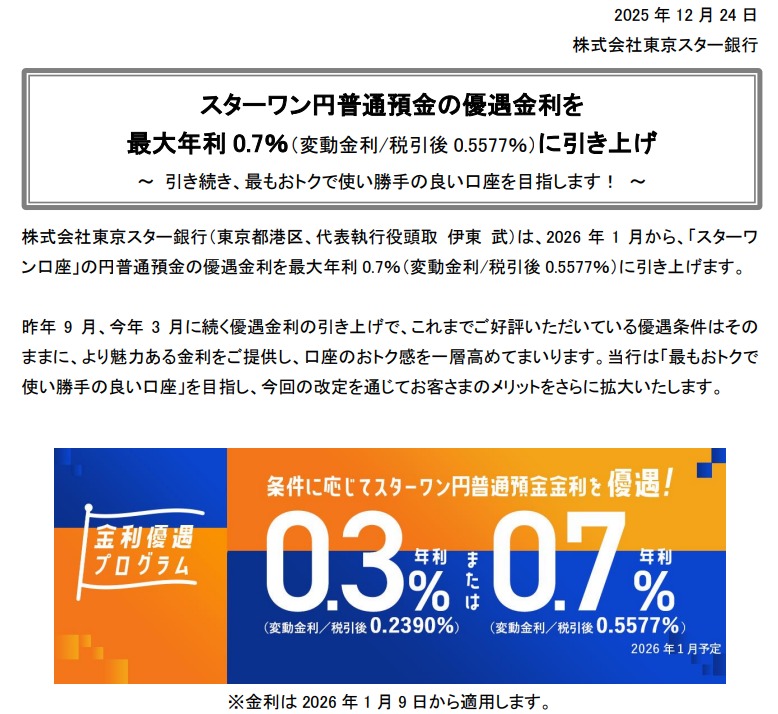

第2位:東京スター銀行(スターワン円普通預金)

金利:年0.70%(2026年1月9日より)

※参照:東京スター銀行HPより抜粋

- ✅ 給与受取・年金受取の指定で適用

- ✅ 生活用口座として使いやすい

- ✅ 業界最高水準の金利

こんな人におすすめ:メインバンクとして高金利を享受したい方

第3位:auじぶん銀行

金利:最大年0.51~0.65%(2026年2月1日より)

※参照:auじぶん銀行資料より抜粋

- ✅ 0.65%は、プレミアム金利優遇で獲得。(例:総資産残高1,000万円以上)

- ✅0.51%は「auまとめて金利優遇」で達成

- ✅ au PAY・au PAY カード・auカブコム証券との連携

こんな人におすすめ:

auサービスを利用中の方、証券口座も活用したい方

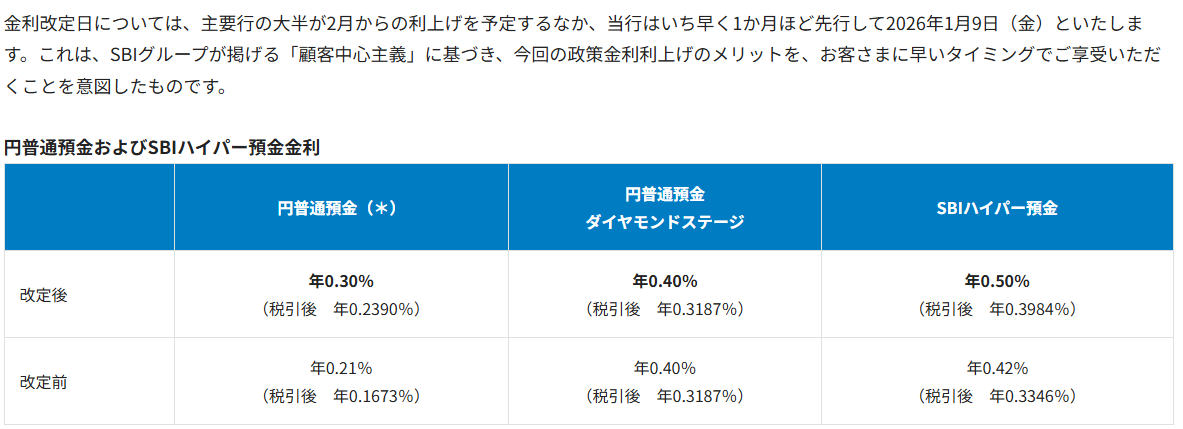

第4位:SBI新生銀行

金利:最大年0.50%(2026年1月9日より)

※参照:株式会社SBI新生銀行HPより抜粋

- ✅ SBI証券との連携「SBIハイパー預金」で適用

- ✅ 投資待機資金の置き場所に最適

- ✅ メガバンクを大きく上回る

こんな人におすすめ:SBI証券での投資と預金を一体管理したい方

100万円預けたら、年間いくら差がつく?

具体的な数字で見てみましょう(すべて税引前)。

わかりやすい例

100万円を1年間預けた場合:

- あおぞら銀行:7,500円

- メガバンク:3,000円

- 差額:4,500円 → 豪華なランチ代に

ただ預け先を変えるだけで、これだけの差が生まれます。

失敗しない銀行選び:3つのチェックポイント

高金利に飛びつく前に、必ず確認すべき3つのポイントがあります。

① 適用条件をクリアできるか?

「最大0.7%」という表記には要注意。実際には以下のような条件が必要な場合があります。

- クレジットカードの作成

- 給与振込の指定

- 証券口座との連携

- 一定額以上の預金残高

アドバイス:面倒な条件が苦手なら、無条件で0.75%のあおぞら銀行BANK支店が最適です。

② 手数料で損していないか?

せっかくの利息も、手数料で削られては意味がありません。

確認すべき手数料:

- ATM引出し手数料

- 振込手数料

- 他行宛て送金手数料

ポイント:今回紹介したネット銀行は、月数回まで手数料無料のサービスが多いです。この無料枠をフル活用しましょう。

③ 預金保険制度(ペイオフ)の対象か?

安心してください。 今回紹介した銀行はすべて日本の銀行免許を保有しており、預金保険制度の対象です。

- 保護される金額: 1金融機関につき元本1,000万円+利息

- 1,000万円超の資産がある場合: 複数の銀行に分散して預けるのが鉄則

あなたに最適な銀行はどれ?タイプ別診断

とにかくシンプルに最高金利が欲しい

→ あおぞら銀行 BANK支店

条件なし0.75%。迷ったらここ。

メインバンクとして使いたい

→ 東京スター銀行

給与振込で0.70%。生活口座として優秀。

auユーザーで投資もしている

→ auじぶん銀行

最大0.65%。使い勝手も◎

投資資金の待機場所が欲しい

→ SBI新生銀行

証券連携で0.50%。資金移動もスムーズ。

今日からできる3ステップ

STEP 1:現状を把握する

今、メイン口座にいくら眠っているか確認しましょう。「使わない生活防衛資金」がいくらあるかを明確にします。

STEP 2:高金利銀行に移す

今回紹介した銀行から、あなたに合った口座を選んで開設。生活防衛資金を移動させます。

STEP 3:浮いた利息を活用する

増えた利息で、自己投資や家族との思い出づくりに使いましょう。リスクゼロで得た「ご褒美」です。

よくある質問(FAQ)

Q1. ネット銀行は安全ですか?

A. 今回紹介した銀行はすべて預金保険制度の対象です。1,000万円+利息まで保護されます。

Q2. 複数の銀行に口座を作るのは面倒では?

A. 確かに手間ですが、一度作れば後は自動です。年間数万円の差を考えれば、数時間の手続きは十分に価値があります。

Q3. 金利はずっとこのままですか?

A. 金利は経済情勢により変動します。定期的に確認し、より良い条件があれば乗り換えるのも一つの戦略です。

Q4. 既存のメガバンク口座はどうすれば?

A. 給与振込など必要な分だけ残し、余剰資金を高金利銀行へ移すのがおすすめです。

2026年、預金に「戦略」を持つ時代

日銀の利上げにより、銀行選びで人生の豊かさが変わる時代が到来しました。

「たかが数千円、数万円」と思うかもしれません。しかし、リスクゼロでこれだけの差を生み出せるチャンスは、そうそうありません。

行動しなければ、毎日お金を捨てているのと同じ

- 100万円をメガバンクに預けたまま → 年間4,500円の機会損失

「あとでやろう」は、金利をドブに捨てているのと同じです。今日、この記事を読んだあなたは幸運です。なぜなら、知っているのと知らないのとでは、年間数万円の差がつくからです。

まとめ

- 日銀利上げで30年ぶりの預金革命到来 – 2025年12月19日、政策金利0.75%へ引き上げ

- 最高金利0.75%で、メガバンクの2.5倍 – あおぞら銀行BANK支店が業界トップ(条件なし)

- 100万円で年間4,500円、1,000万円で45,000円の差 – ただ預け先を変えるだけでこの差が発生

- 条件なしで高金利ならあおぞら銀行、メインバンクなら東京スター銀行 – 自分のライフスタイルに合わせて選択

- 注意点は3つ:適用条件・手数料・預金保険制度 – 特に1,000万円超は複数行に分散が鉄則

- 「あとでやろう」は毎日お金を捨てているのと同じ – 行動した人だけが年間数万円の利益を得る

- 今日中にやること:残高確認→今週中にやること:口座開設 – ぜひ、具体的なアクションをしてみてください。

長期的なお金の預け先について

なお、今回ご紹介したのは「普通預金」= いつでも引き出せる短期的なお金の預け先です。

もし、3年〜5年以上使う予定のない資金がある場合は、定期預金や個人向け国債をおすすめします。定期預金のランキングについては、別記事にてご紹介します。個人向け国債については、以下の記事も参照してください。

コメント