みなさん、こんにちは。コージです。

今回は、2022年度に行われたiDeCoの法改正内容と、iDeCoに加入した方がいい人と、加入しないほうがいい人というお話を解説していきます。

iDeCoのメリット

iDeCoは、一言で言うと、個人が自分で準備する年金制度です。iDeCoのメリットとしては

-

掛金が全額所得控除される

-

運用益は非課税になる

-

受け取るときも退職金控除が使える

といったメリットがあるお得な制度です。

たとえば、年齢30歳、年収500万円のサラリーマンの方が毎月2万円拠出した場合、掛け金の拠出で109万円の節税、運用時で87万円の節税、合計197万円の節税になります。

60歳で受け取る額は、iDeCoだけで、1,150万円を超えます。

サラリーマンの方は、iDeCoの退職金と会社の退職金があれば、老後も安心ですね。

また、念のため、デメリットもお伝えしておくと、iDeCoは年金制度のため、積み立てたお金は、60歳までは引き出せません。

なお、iDeCoの詳しい内容については、こちらの記事をご覧ください。

非常にお得なiDeCoですが、2022年に3つの法改正がされ、2022年10月からは、これまで加入できなかった人でも、iDeCoを利用できるようになりました。

2022年度の法改正内容(3点)

2022年度の改正内容を3つご紹介します。

-

老齢給付金の受給開始時期の上限の変更

-

加入できる年齢要件の拡大

-

iDeCo加入の要件緩和

1.老齢給付金の受給開始時期の上限の変更

まずは、老齢給付金の受給開始時期の上限の変更ですが、こちらは70歳→75歳(2022年4月1日施行)に変更されました。基本的に、iDeCoの受け取り時期は、60歳~70歳までに受け取る必要がありましたが、今回の法改正で、75歳まで延長されました。iDeCoのメリットのひとつに、運用益を非課税にできるという点がありますが、75歳まで非課税で運用できるという形になります。

※参照:iDeCo公式サイトより抜粋

個人的には、75歳で受け取るよりは、もっと若い状態で受け取りたいと思いますけどね。

2.加入できる年齢要件の拡大

2つ目は、加入できる年齢要件が60歳未満→65歳未満(2022年5月1日施行)になりました。また、海外居住者の方もiDeCoに入れるようになりました。

※参照:iDeCo公式サイトより抜粋

3.iDeCo加入の要件緩和

3つ目は、iDeCo加入の要件緩和(※2022年10月1日施行)です。

この改正に当てはまる人が多いと思います。

これまでお勤めの企業の規約により、iDeCoに入れなかったサラリーマンの方も、iDeCoに入りやすくなりました。

これまでは、サラリーマンの方が、企業型確定拠出年金(企業型DC)に加入している場合は、規約の中に、”企業型DCとiDeCoの併用を認める”旨が書かれていないとiDeCoに加入できませんでした。それが、2022年10月からは、規約に記載がなくても、iDeCoに加入できるようになりました。

ここでちょっと、年金制度のおさらいです。

※参照:厚生労働省 年金制度基礎資料集(2022年7月)より抜粋

ご存じの通り、日本の年金制度は、いわゆる3階建てとなっています。

-

1階:国民年金(基礎年金)

-

2階:厚生年金(※会社員や公務員)

-

3階:企業年金・個人年金(私的年金)

1、2階は公的年金、3階が私的年金とよばれています。(iDeCoは3階部分の私的年金です。)

そして、今回の法改正により、基本的にはiDeCoに全員が入れるようになりました。(※ただし、加入している年金制度や限度額などの条件があります。)

ちなみに、こちらが企業年金に加入している場合の限度額の表です。

※参照:iDeCo公式サイトより抜粋

たとえば、企業型DCに加入している方で、事業主の掛け金が30,000円分の場合なら、iDeCoで2万円分を追加拠出できます。2万円拠出できると、先ほどシミュレーション結果のような形になります。

自分がいくら拠出できるのかは、いま勤めている会社がどんな退職金制度を利用しているかを確認する必要があります。

iDeCoを利用した方がいい人とそうでない人

ここからは、iDeCoを利用した方がいい人とそうでない人というお話をします。

iDeCoが特におすすめな人

今回の法改正により、ほとんどの人がiDeCoを利用できるようになりました。iDeCoが特におすすめなのは、サラリーマンと公務員の方です。

iDeCoは、そもそも、個人事業主やフリーランスのための制度でしたが、今回の法改正により、より、会社員や公務員の方が入りやすくなりました。

iDeCoのデメリットのひとつに、60歳まで資金を引き出せないというものがあるのですが、会社員や公務員の方であれば、毎月の給与が安定しており、問題なく積み立てられると思います。(ちなみに、転職や退職した場合なども、運用資金は持ち運べます。私も前職から退職したときに運用資産を移管しました。)また、最初から大きなお金を拠出するのは怖いという方は、掛け金は5,000円からでも始められます。

もちろん、自営業者やフリーランスの方も、資金に余裕がある場合は入った方がお得なのは変わりません。

iDeCoをおすすめしない人

最後に、iDeCoの加入をおすすめできない人は、専業主婦(主夫)です。

えぇ、私はダメなの?

iDeCoの最大のメリットは、掛金が全額所得控除されるということですが、所得税や住民税を払っていない人(もしくは少額の場合)は、このメリットを享受できません。

同じ理由で、扶養されているパートさんや、年収が低いアルバイトの方などもおすすめできません。

iDeCoの加入方法とおすすめの金融機関

お得な制度のiDeCoですが、加入申請は自分でおこなう必要があります。

iDeCoへの加入は、銀行や証券会社などで、iDeCo専用の口座を開設することで始められます。

ちなみに、現在150以上の金融機関で取り扱いがありますが、それぞれの金融機関で、取扱商品や手数料が違いますので、注意が必要です。

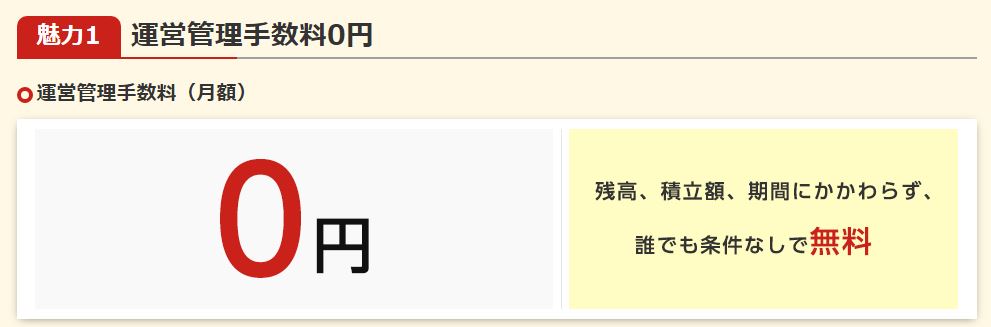

こちらは、メガバンクの三井住友銀行(標準コース)とネット証券のSBI証券の手数料の違いですが、運用管理手数料がSBI証券は無料ですが、三井住友銀行は毎月260円の手数料がかかります。

たかが260円と思いきや、30年間では、合計93,600円の費用(損)となります。

手数料がこんなにかかるんじゃ損ね。

ちなみに、楽天証券も手数料は無料です。

参照:楽天証券iDeCoサイトより抜粋

参照:楽天証券iDeCoサイトより抜粋一番よくないのは、店頭窓口のある銀行や証券会社で口座を開くことですので、お気を付けください。

自分のお金を守るうえで大切なことは、無駄な手数料は払わないことです。

まとめ

-

-

iDeCoは、①掛金が全額所得控除される ②運用益は非課税になる ③受け取るときも退職金控除が使える といったメリットがあるお得な制度

-

年齢30歳、年収500万円のサラリーマンの方が毎月2万円拠出した場合、掛け金の拠出で109万円の節税、運用時で87万円の節税ができる

-

2022年度の法改正内容は以下の3つ

- 老齢給付金の受給開始時期の上限の変更

- 加入できる年齢要件の拡大

- iDeCo加入の要件緩和

-

今回の法改正により、iDeCoが特におすすめな人は、サラリーマンと公務員の方

-

あまりおすすめできないのが、専業主婦(主夫)やパート、アルバイトの方

-

iDeCoを始めるには、銀行や証券会社などで、iDeCo専用の口座を開設する

-

おすすめは手数料がないSBI証券などのネット証券口座

-

ということで、今回は、法改正されたiDeCoの内容と、iDeCoに加入した方がいい人とそうでない人というお話を解説させていただきました。特に、給与が安定していて、家計にもある程度余裕がある人(会社員や公務員)は、やったほうが絶対お得な制度ですので、ぜひ、検討してみてください。

コメント