老後の備えをしたいけど、何かいい方法はないですか?やっぱり、素直に定期預金ですかね?

老後の備えなら、iDeCo(イデコ)がいいですよ。

イデコ?あぁ、ちょっと聞いたことある。でも、めんどくさそうだし、難しそうなんですよねー。

確かに、最初だけすこし面倒ですけど、やり始めたら、あとは自動的に老後の資金を積み立てられて、しかも、大きく節税もできるから、やったほうがいいですよ。

じゃあ、ちょっと、詳しく教えてくださる?

みなさん、こんにちは。コージです。前回は、NISAについてご紹介しましたが、今回は、税金が安くなるもう1つの制度である確定拠出年金(iDeCo)についてご紹介します。

iDeCoは、他の金融商品と比べて何がお得かというと、節税効果が非常に大きいということです。節税効果が大きいということは、自分の手元に残るお金が増えることを意味します。

確定拠出年金(iDeCo)のメリット

確定拠出年金(iDeCo)には、次のメリットがあります。

国民だれもが、お金の運用スキルを磨かないといけない時代

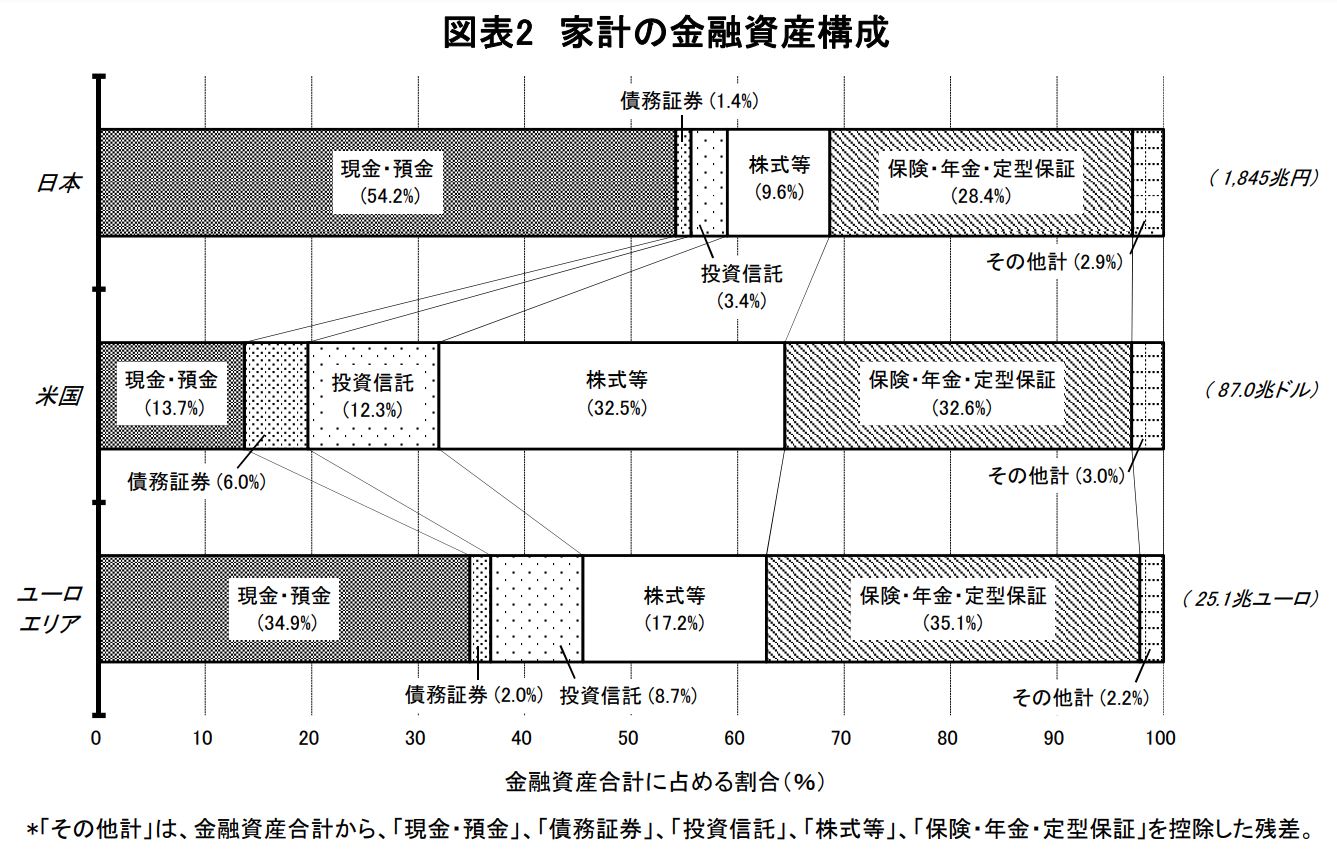

この図は、日本人と欧米人の家計の金融資産の割合ですが、日本人は、現金・預金の割合が半分を超えており、ほとんど、お金の運用をしていません。

そこで、出てきたのが、今回ご紹介する確定拠出年金という制度です。政府は、これらの制度を広めたいと思っているため、税制上得になるように設計されています。

iDeCoのシミュレーション【自営業、サラリーマン、公務員】

iDeCoは、「未来の自分への仕送り」と言われる、個人がやる年金制度です。毎月決めた額を積み立てて運用していき、60歳になったら積み立てたお金を受け取れます。

積み立てたお金をどう運用するかは、個人に任されていますが、定期預金のような元本保証の商品もありますし、少しだけリスクをとってお金を増やしたい場合は、インデックスファンドという投資信託を選択することも可能です。

iDeCoで何を選択するかは、自分自身で考える必要がありますが、確定拠出年金(iDeCo)をやるかやらないかでいえば、やった方が確実にお得です。

先ほどお伝えしたとおり、iDeCoには、次の3つのメリットがありますが、

-

- 掛金が全額所得控除される

- 運用益は非課税になる

- 受け取るときも退職金控除が使える

この中で一番大きいメリットが、掛金が全額所得控除されるということです。『掛金が全額所得控除される』と何がいいかというと、あなたが支払う税金が減ることになります。

例1)自営業者35歳、課税所得500万円、掛け金68,000円の場合

これは、確定拠出年金(iDeCo)をやった場合のシミュレーション結果ですが、たとえば、課税所得500万円の35歳の自営業者が、60歳までの25年間、運用利益は1%と仮定して、確定拠出年金(iDeCo)を毎月限度額の68,000円積み立て続けた場合、60歳で受け取れるお金は、2,300万円以上となります。

そして、ここで、抑えておくべきことが、iDeCoを利用したときの節税効果です。

これが、その節税効果となりますが、所得税と住民税を合わせて、612万円も節税できることがわかります。

つまり、この例では、確定拠出年金(iDeCo)をやっていない人は、612万円分の損をしていることになります。

今回の例は、35歳の自営業者が、限度額いっぱいまでに積み立てた場合ですので、他にも、いくつか違うパターンのシミュレーションもご紹介しておきます。

例2)自営業者40歳、課税所得400万円、掛け金30,000円の場合

- 合計節税額:2,160,000円

- 60歳で受け取れる額:7,966,837円

掛け金が3万円の場合でも、合計216万円の節税ができていることが分かります。

次は、サラリーマンの場合のシミュレーションです。

例3)サラリーマン30歳、年収400万円、掛け金20,000円の場合

- 合計節税額: 1,080,000円

- 60歳で受け取れる額:8,392,5464円

節税が難しいと言われるサラリーマンの場合でも、掛け金2万円で、108万円の節税ができています。

続いては、30歳の公務員の場合も見てみましょう。

例4)公務員30歳、年収400万円、掛け金12,000円の場合

- 合計節税額:648,000円

- 60歳で受け取れる額:5,035,539円

公務員の場合でも、掛け金毎月1万2,000円で、64万円の節税です。

ちなみに、iDeCoのシミュレーションは、iDeCoのWEBサイトで確認できます。

iDeCoは、掛け金控除による節税に加えて、運用して出た利益は、非課税にもなります。また、60歳になってお金を受け取るときも、退職金控除という大きな控除額が使えるので、支払う税金を最小限に抑えられます。

つまり、確定拠出年金(iDeCo)はやらないほうが損なのです。

確定拠出年金(iDeCo)のデメリットは?

税制面で非常に大きなメリットがある確定拠出年金(iDeCo)ですが、デメリットもお伝えしておきます。

iDeCoは、あくまで年金ですので、積み立てたお金は、60歳までは引き出せません。

基本的に、デメリットはこれだけです。

そのため、老後のための資金として、毎月、銀行に預金をしているのであれば、絶大な節税効果がある確定拠出年金(iDeCo)を利用したほうがいいと言えます。

ただ、預金とは異なり、60歳までは自由にお金を引き出せませんので、生活費までをiDeCoに突っ込むことはおすすめできませんので、最初は少額から始めるようにしましょう。

職種によって異なるiDeCoの掛け金

iDeCoの毎月の掛け金は、あなたの立場によって異なります。

これは、厚生労働省が発表している一覧ですが、一番掛け金を大きくできるのが、個人事業主の68,000円で、サラリーマンの場合では、勤めている企業の年金制度によりますが、月額1~2万円程度となります。また、現在では、専業主婦の方も入れるようになっており、月額2.3万円を積み立てられます。

iDeCoは、掛け金が全額控除され、運用益にも税金がかからないため、ある意味、確実に儲かる投資とも言えます。

掛け金は5000円からできます。

iDeCoはどこで申し込める?おすすめは?

iDeCoはさまざまな金融機関で入れますが、おすすめは、運用管理手数料が無料になる、SBI証券や楽天証券などのネット証券で入った方がお得になります。

まとめ

ということで、今回まとめです。

- 確定拠出年金(iDeCo)のメリットは次の通りで、節税効果が大きい

- 掛金が全額所得控除される

- 運用益は非課税になる

- 受け取るときも退職金控除が使える

- iDeCoは、あくまでも年金のため、積み立てたお金は、60歳まで引き出せない。

- iDeCoの掛け金は、5000円からできる。

- iDeCoをやるなら、運用管理手数料が安いネット証券で加入する。

もし、まだiDeCoを始めていない方は、賢く節税しながら、将来の自分への仕送りをするために、確定拠出年金(iDeCo)の加入を検討してみてください。ただし、最初は少額からはじめるようにしましょうね。

コメント